一、债券市场回顾

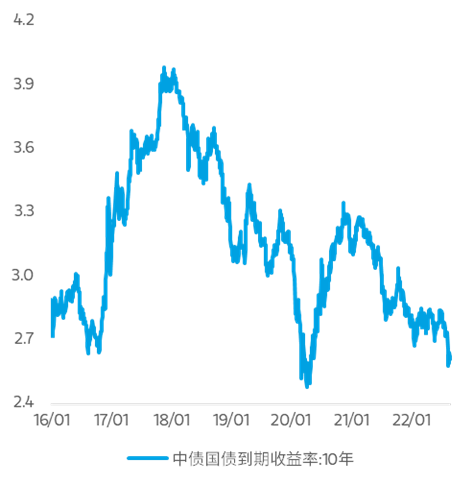

今年8月,在政策不及预期和疫情反复的背景下,经济修复力度弱,信贷需求疲弱。央行于8月中超预期下调了逆回购和MLF利率,债券市场收益率顺势突破了今年以来的窄幅震荡区间。8月底与7月底相比,10年期国债利率下行幅度达13.4BP。

具体来看,可以分为以下四个阶段:

1)8.1-8.12:7月官方制造业PMI降至荣枯线下,叠加资金面持续宽松的影响,10年期国债利率小幅下行。不过,各地稳楼市政策陆续出台,债市出现调整。整体来看,8月上旬10年期国债利率在震荡中小幅回落。

2)8.15-8.18:央行超预期下调MLF和逆回购利率,7月经济数据全面走低,10年期国债利率快速下行。

3)8.19-8.26:央行信贷形势座谈会强调增加对实体经济的贷款投放,国常会也公布了稳经济的一揽子政策,叠加美债利率上行的影响,10年期国债利率有所回升。

4)8.29-8.31:国内部分地区疫情有再起之势,7月工业企业利润增速也有明显下滑,10年期国债利率再度下行,月末收于2.62%。

数据来源:Wind;数据时间:截至2022.9.2。

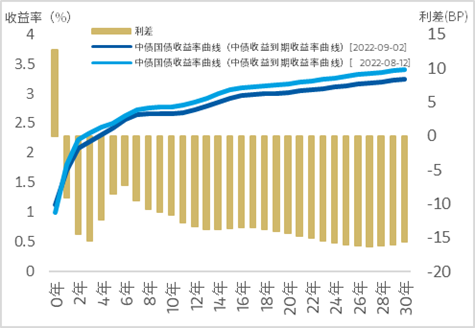

以超预期下调MLF利率前后时间来看,体现出以下特点:

1)30年降幅最大

30年国债本轮换手率大幅增加,且下行幅度达13.8BP,下行幅度超越了其他长期限的国债品种。

2)短端不降反升

8月资金利率在下旬小幅上行,呈现边际收敛。R007均值从1.6%至1.8%;DR007均值从1.4%至1.7%;1Y存单利率从1.96%至1.94%;1YSHIBOR利率从2.2%至2.0%;隔夜利率从1.2%至1.4%,“滚隔夜”成交量仍维持高位(约6万亿元),月底成交量回落至4.5万亿左右。

由于当前收益率已接近历史底部区间,市场愈发担心是否会出现类似前两轮的牛熊转换。

数据来源:Wind;数据时间:2016.1.4-2022.9.2。

二、复盘2016年11月

1) 央行缩短放长。货币政策并没有显著的发出由松至紧的信号指示,但是从市场层面却发现了货币市场利率的波动性在显著增强,长期稳定低位的货币市场回购利率从2016年9月份开始波动加大,当时市场普遍认为是温和去杠杆。这从事后回顾来看,应该是货币政策转向生变的一个隐形信号。

2)基本面持续改善。从经济名义增速角度看,在经过了2016年4-8月份近乎水平的5个月后,2016年9月份的名义经济增速脱离了这一平台而出现上行并持续。

数据来源:Wind;数据时间:2016.1-2017.12。

三、复盘2020年5月

1) 基本面改善。从经济名义增速角度来看,2020年1-2月是本轮最低点。之后国内经济基本面平稳复苏,外需及地产基建带动二三季度经济增长超预期,债市悲观预期逐步修正。

2)货币政策方面。在基本面出现拐点后,货币政策仍处于继续放松阶段。2020年4月,央行降息两次。但自5月起央行对货币政策立场逐步转向谨慎中性,而5-9月政府债券发行持续放量,对应资金利率中枢较年初显著抬升。供给端压力叠加央行公开市场操作整体偏紧,最终带动资金利率中枢整体抬升,R007从5月2%逐步上行至2.6%左右中枢。

3)通胀。下半年大宗价格高位上行、PPI逐步抬升,通胀预期逐步升温。

四、对当前债市的启示

1) 基本面。外需未来趋势处于高位回落,海外需求在加息大环境下逐步下降。地产未见起色。由于疫情反复,不确定性强,也导致经济活动处于反复状态。

2)货币政策。比对2020年5月,当时是利率债发行持续放量叠加央行操作偏紧。当前环境下,年内没有超预期的新增发行计划,且央行在联储加息进程中还进行了逆向的降MLF利率操作。表明当前国内经济下滑是关注重点。

3)通胀。当前处于PPI高位盘整。

从以上这几个层面来看,债券市场中短期内无虞。但由于收益率处于历史低位,后续需要紧密跟踪关注的几个方面。包括地产政策及宽松效果,货币总量政策以及超预期的专项债发行,国内的通胀预期(猪、油)。