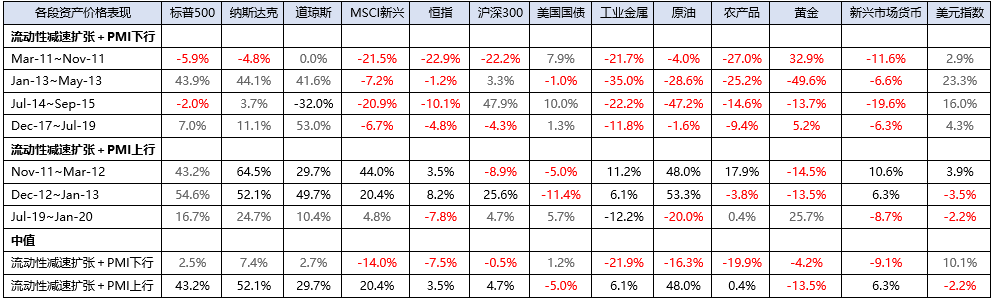

自2021年12月中旬以来,全球市场除少数大宗商品出口国受益于通胀,主要市场包括美国、法国、德国、日本、香港以及中国等权益市场均出现下跌,除外部俄乌冲突和中国疫情防控带来的冲击外,更根本的原因还是在全球流动性减速控制过程中遭遇了经济的减速,体现为PMI的下行。自2021年11月美联储启动Tapper之后,全球流动性已进入减速扩张阶段,此后22年3月的加息以及预期即将到来的缩表均进一步确认和加速流动性的缩减。然而流动性减速扩张并不必然意味着市场下跌,在《回归到力量-2022年度海外投资策略展望》中我们曾回顾上一轮美联储收缩过程中大类资产的表现,大致可分为流动性减速扩张+PMI下行和流动性减速扩张+PMI上行两种情形,从下表中我们可以看到,同样是在流动性减速情形下,11年11月-12年3月,12年12月-13年1月,19年7月-20年1月期间,由于经济表现不错即PMI上行美股和MSCI新兴市场均取得了不错的正收益,期间恒指和沪深300指数也各有表现。相反在流动性减速扩张叠加PMI下行,11年3月-11月,13年1月-5月,14年7月-15年9月以及17年12月至19年7月则呈现出现金为王的趋势,从中值上看,表现最佳的大类资产为美元指数取得10.1%的收益,而新兴市场、恒指和沪深300则录得负收益。

数据来源:Bloomberg,,Haver,中金公司研究部,摩根士丹利华鑫基金整理,2021年12月。

总体而言,本轮市场的快速下跌,俄乌冲突仅是外因,在美联储流动性减速扩张下,市场表现将取决于具体市场的PMI扩张情况,如出现流动性和PMI同时下降,则市场面临较大下行风险;反之,如PMI保持扩长,则有望在流动性压力下走出相对独立行情。对于中国投资者而言,国内的货币政策相对独立,中国央行的宽松政策可以部分抵消海外的收紧,当前货币的宽松处于发力阶段,当前PMI受疫情管控影响尚属于寻底阶段,市场的底部通常先于或于同步于PMI的向上拐点。