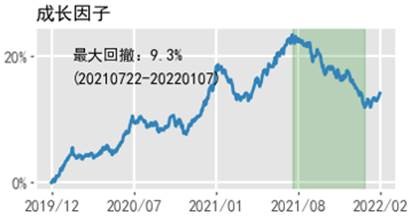

去年年底以来,市场行情波动变大,行业轮动快速,各大类因子的表现亦是如此。然而,将时间维度拉长,我们会发现以往表现稳定的成长因子自2021年下半年以来持续回撤,而低迷了近3年的估值因子却缓缓进入了上升通道(如图1所示)。

图1:因子收益曲线(2020年至今)

如同大部分的经济变量一样,因子的表现也展现出了一定的周期性。从一个理性的资产定价角度来看,因子溢价往往被理解成风险溢价,特定的因子因捕捉了特定的宏观经济风险而受到了补偿。自然而然,我们很容易将因子的表现和宏观经济的周期联系起来。然而很多研究表明,因子的表现很难被宏观经济变量有效的去解释(比如“How Do Factor Premia Vary over Time? A Century of Evidence”[1])。那么该如何去理解和界定因子的周期?David Blitz在其“The Quant Cycle”[2]中从一个新的角度做出了诠释。

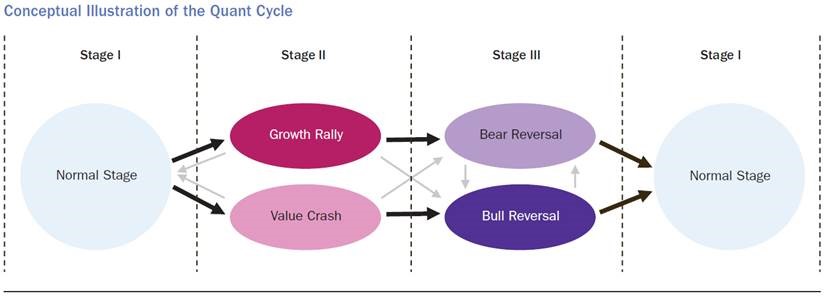

Blitz认为:(1)因子的表现遵循其自身的周期,而因子周期可以从因子收益本身推断得来;(2)传统的宏观周期和情绪指标可以部分解释因子的表现,但其实际应用有限。具体来到,通过辨别估值因子收益曲线的高低点(使用估值因子是因为估值因子比其他因子展现出更大的波动性以及更容易直观的去理解),Blitz将因子周期划分成了三个阶段:一个正常阶段(阶段一),一个估值大幅回撤/成长大幅反弹阶段(阶段二),接着是随之而来的反转阶段(阶段三),如下图所示。

图2:因子周期示意图

在阶段一,各大类因子表现稳定正常。在阶段二,估值因子大幅回撤,往往是由于在牛市环境中的成长股的大幅反弹(Growth Rally)或是在熊市环境下的价值股崩盘(Value Crash)。在这一阶段,价值因子的巨大回撤往往对应动量因子的巨大收益。据Blitz的观察,价值因子每十年左右一次就会发生一次大幅回撤。在第三阶段,如果前一阶段是成长反弹,这一阶段大概率是成长股的崩盘带来价值因子的回升;如果前一阶段是价值崩盘,则这一阶段大概率是价值股的反转,伴随着动量因子的收益转负。根据Blitz的研究,市场有约2/3的时间会处于阶段一,而价值因子的回撤持续时间大概为2年。

Blitz的研究结论目前来看也基本复合我们对A股市场的观察。2019年年初至2021年年中,估值因子大幅回撤,成长因子持续向上,同时动量因子收益颇丰。按照Blitz的划分,这一期间市场处于阶段二当中。当前,我们或处于阶段三当中。这一阶段的表现为估值因子的修复/反弹,也复合我们当前的市场观察。

当前市场波动较大,行业/板块/因子短期都难有很持续的表现。采取均衡配置,不过度在某一方向作暴露,或是平稳过渡当前市场环境的一个可选方案。

[1]. Ilmanen, A., R. Israel, R. Lee, T. J. Moskowitz, and A. Thapar.,“How Do Factor Premia Vary over Time? A Century of Evidence”,SSRN

[2]. David Blitz,“The Quant Cycle”,SSRN