事件:北京时间11月4日凌晨,美联储公布11月议息会议决议:维持目标利率0-0.25%不变,并于11月启动Taper(缩减购债);重申高通胀源于暂时性因素,但也强调供给约束的影响比预期的更大、更持久;重申缩减购债与加息无关,加息条件更为严苛。

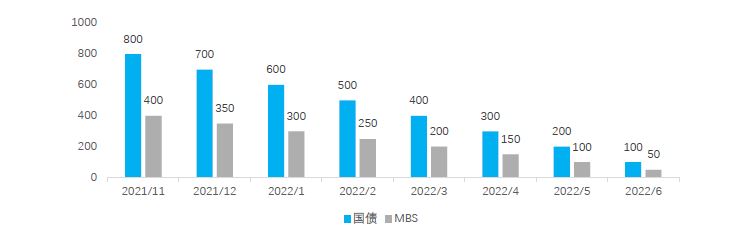

美联储宣布,将当前每月1200亿美元的资产购买规模(国债800亿美元、MBS 400亿美元)在11月缩减150亿美元(国债100亿美元、MBS 50亿美元),12月再缩减150亿。如果按每月“自动巡航”式缩减(不排除后续会议做出调整),那么,将到明年6月正式结束此轮QE。

图表1:Taper节奏:若逐月等额缩减

数据来源:摩根士丹利华鑫基金整理

维持通胀是暂时性的观点,缓解市场担忧。通胀问题,是近期市场关注的焦点。从此次会议来看,美联储对于通胀的看法,整体上维持暂时性的观点。这好于市场预期,主要体现在以下几点:(1)鲍威尔虽然承认通胀比原先预想的要高,但在声明中表示,更多的是此前没有预料到的疫情升级导致的供应链紧张所致;(2)供应链的缓解有望逐步改善当前价格紧张的局面,尽管在时间上存在不确定性;(3)鲍威尔在新闻发布会表示,并不认为通胀是由于过紧的劳动力市场所致,并不认为已经出现了工资向上的螺旋。这对市场而言至关重要,如果通胀明显超预期,将会引发流动性大幅收紧的担忧。目前来看,美联储依然不急于过快收紧,以应对所谓的“失控”的通胀。

为安抚市场对经济前景回落的不安情绪,鲍威尔在发言中极力为“暂时性”通胀辩护外,重申缩减购债与加息无关,认为加息条件比缩减购债更为严苛。

美联储可能的紧缩路径:明年6月结束QE,Q4首次加息。如果按11月开始,每月缩减150亿美元购债,美联储将在明年6月结束购债,资产负债表最终扩张至约8.9万亿美元,之后通过到期资产再投资方式维持资产负债表不变一段时期;预计明年Q4启动首次加息,而缩表可能在加息启动一年之后。

对市场的影响:Taper靴子落地后,美股走高;美债承压,期限溢价走阔;黄金上涨,美元走弱。美联储声明发布后,十年美国国债收益率持续走高,突破1.6整数点位,两年美国国债收益率小幅上升后回落,期限溢价走阔。美股快速走高,纳指和道指当日涨幅分别为1.04%和0.29%。黄金价格波动上行,美元指数走弱。全球央行逐渐转鹰,导致海外投资者对联储加息预期渐浓,而本次会议明显偏鸽,故黄金上行,美元走弱。