利率债层面

6月份,国内债市以窄幅震荡为主。上半月利率债供给增加、资金面波动加大,债市震荡下跌;下半月,经济数据对债市偏利好,以及央行表态“没有根据的所谓流动性预测可以休矣”、存款利率自律上限改革等新闻提振债市情绪,再加上6月末央行连续5日每日公开市场净投放200亿元,下半月债市整体上涨。总结来看,国开债1年期、3年期到期收益率较5月底下行3bp、6bp,5年期和10年期到期收益率分别上行2bp、1bp。

从经济数据来看,5月经济数据整体表现一般,宏观环境趋弱,经济动能环比走弱,但节奏仍在可控范围,尚且算预期之内的平稳,基本面不是当前市场交易的重点。

复盘今年上半年债券的走势,2021年上半年,受经济复苏进程放缓、货币政策中性偏松等因素影响,债市行情一波三折,在震荡下行中走过半程。上半年10Y国债和国开债收益率分别下行10bp和9bp。从利率走势来看,大致可以分为四个阶段。

第一阶段(去年11月-今年1月上旬):永煤事件后,为对冲潜在的流动性风险和跨年资金缺口,央行加大公开市场投放力度,隔夜利率破1,10Y国债收益率由3.3%快速回落至3.1%。

第二阶段(1月中旬-2月中旬):央行操作明显缩量,导致1月底资金利率大幅跳升,收益率迅速反弹。10Y国债收益率一度升至年内高点3.28%。

第三阶段(2月中旬-5月底):资金面平稳偏宽,叠加经济、通胀等利空因素钝化,债市走出慢牛行情。10Y国债收益率一度跌破3.1%,下行幅度达20bp。

第四阶段(6月):市场围绕资金面窄幅震荡为主,基本面数据趋弱但下行节奏和幅度均可控,10y国债窄幅震荡。

回顾上半年,从主要期限国债收益率变动看,每个阶段利率变动方向均一致,但短债变动幅度明显大于长端,意味着基本面影响钝化背景下,资金面成为主导。

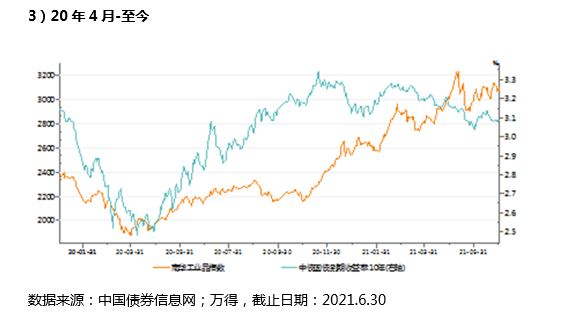

为什么本轮国内债券收益率没有跟随商品上涨而调整?

从历史去看,10年、17年在大宗商品面临上涨的过程中,债券都出现了明显的调整。

2010年,类似于今年的后疫情时代,同属于危机后刺激政策逐步退坡阶段。在此背景下,南华工业品与十年国债的节奏基本保持同步,从10年8月至11年2月,工业品指数上行幅度为35%,同期十年期国债利率从3.2上行至4.1,90bp。这一次,两者的顶点基本同步,出现在11年初。

16年底至17年三季度,南华工业品指数较16年6月末上行幅度达46%,同期十年国债从低点2.7上行至3.6,幅度为90bp。两者基本同向,南华工业品指数的高点要早于债券的顶点,大约前置了一个季度。

而本轮后疫情时代中,南华工业品指数自20年4月后开始上涨,于今年5月初到达阶段性顶部,上涨幅度达68%。而十年期国债的阶段性顶出现在20年11月。即从去年11月至今年5月,工业品指数继续上涨33%,但同期十年期债券利率反而缓步下行,从3.3下行至3.1,达20bp。

为什么本轮不同于上两轮?

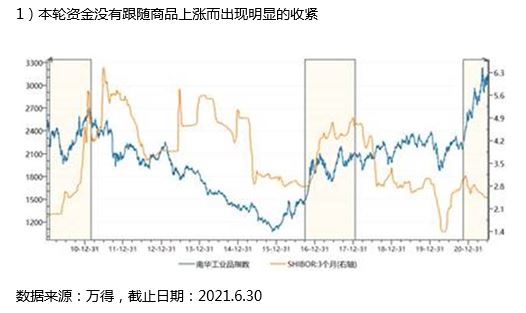

以shibor3个月为短端资金衡量指标,在10年和16年的两次工业品指数上行过程中,资金成本都出现了明显的上移(见上图)。而本轮,资金的阶段性高点出现在了20年11月。

为什么在商品上涨过程中,资金没有进一步上?

1)过去两轮,是典型的经济周期,核心在于经济和政策周期的幅度。09年货币信贷投放,16年供给侧改革叠加地产去库存,政策的投入和退出都是大起大落。而本轮不论是财政政策还是货币政策,都更注重跨周期协调,防止大起大落的波动性。

因此在资金面上,由于央行保持住了投放节奏,使得市场预期平稳,资金的波动率也趋于降低。

2)债务的边际扩张能力在压缩。

无论是地产的三道红线,还是地方债的发行弱于预期,严控地方债务无序新增,这两大过去融资主力在本轮都被自上而下的宏观政策所控制,无法大量的新增债务。这也就导致了对资金的需求弱,产业结构注重向制造业倾斜,制造业的融资需求是不能短期快速放量的,需要遵循经济规律。因此这一系列组合拳操作使得资金成本维持在低位。

展望后市

货币政策展望,公开市场操作6月“稳”字当头,半年末时点小幅增加净投放量,7月货币政策维持中性。央行召开二季度货币政策委员会,对经济的描述较一季度有所转变,据此预期后续地方债发行若对资金面造成冲击,则存在公开市场放量对冲资金面的可能性,资金面料将保持平稳。

债市展望,历史上国内债市很少出现慢牛行情,核心在于经济和政策周期的起伏波动。经济增速下台阶、政策注重跨周期调节、产业结构向制造业倾斜,三者都决定了利率中长期维度趋势性向下和波动率收敛。