中证指数公司和国证指数公司是我国证券市场上两大核心指数编制公司。市场上的大部分产品均把中证指数公司或国证指数公司旗下的指数作为产品的业绩比较基准。根据指数的编制规则,指数公司每半年对指数成分股进行定期的审核和调整。被动指数产品由于要达到跟踪指数的目标,会相应的对调入的指数成份股进行买入,而对调出的指数成份股进行卖出。这个过程中,被调入或者调出的个股就可能产生一定的投资机会。

近年来,由指数成份股调整所带来的投资机会被越来越多的投资者所关注。一方面是由于被动指数产品的高速发展。近年来,以ETF为代表的被动指数产品的规模迅速增长。据Wind数据,2010年A股市场的权益类ETF规模约为710亿。而截至2020年年中,权益类ETF规模约为6700亿,相较2010年上升了9倍之多。被动指数产品在市场上的影响力显著提升。另外一方面,从2019年6月开始,中证指数公司和国证指数公司的指数调整生效日期统一到同一时间:每年6月和12月的第二个星期五收盘后的下一个交易日。由于指数调整生效日期的统一,对相关个股的冲击也就更加明显。

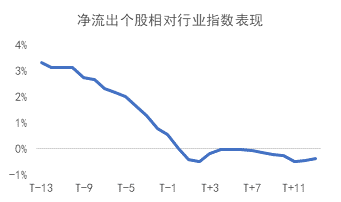

我们以2019年6月份以来的三次指数调整作为样本,观察相关个股在指数调整前后一段时间的表现。值得注意的是,由于部分个股可能存在被调入某一指数的同时,也被调出另一指数的情况,因此需要考察个股的净流动情况。我们将观察对象分为净流入和净流出两大类个股。在此基础之上,我们计算个股的冲击系数 (冲击系数=净流动资金量/近20日的平均成交量),用以观察受影响较大的个股表现。以调整生效日作为基准(调整生效日T日的净值为0),选取冲击系数大于0.5的个股,净流入和净流出的个股相对其所在的中信一级行业的表现如下图所展示。

数据来源: Wind,摩根士丹利华鑫基金数量化投资部。

对净流入个股而言,在调整生效日(T日)之前,收益曲线呈上升趋势,表明净流入的个股相较其所在的行业要表现的更为优秀。而在调整生效日之后,收益曲线出现回落,也就是其表现要落后于行业的表现。而对于净流出的个股,收益曲线整体呈下滑的趋势,代表其表现落后于行业的平均水平。根据以上的观察,进行以下两项操作均可能获得超越行业的超额收益:

- 在指数调整公告日买入净流入的个股,并持有至指数调整生效日;

- 在指数调整公告日卖出净流出的个股。

下月将迎来本年度的第二次指数成份股调整,或许可以通过对以上的观察进行再次验证和利用,以追求增强组合的收益。