回顾四月债券市场,整体出现了几大分化格局。

一、长短端利率持续分化,曲线牛陡

疫情冲击后的债券市场类似于2008年金融危机后的国内债市。短端受益于货币的持续宽松,利率大幅下降。而长端利率下行缓慢,导致利率曲线明显出现陡峭化格局。

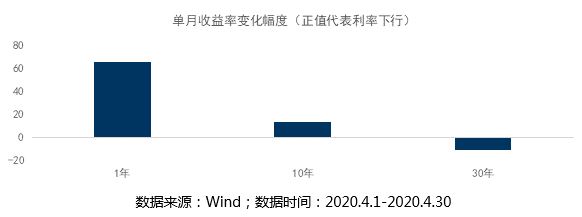

四月,一年期国债利率下行65bp,十年期国债利率下行13bp,30年期国债利率上行11bp。

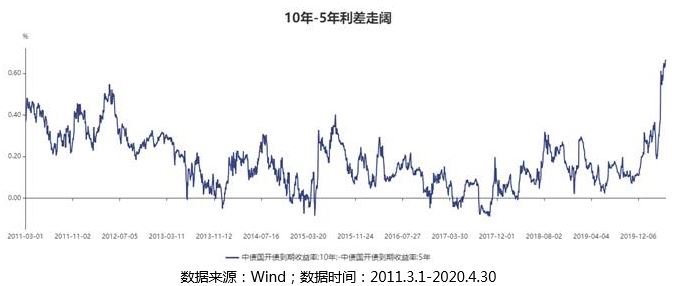

除了短端以外,中等久期的利率债降幅也比较明显。符合外资偏好的3年、5年期国债利率降幅明显,这导致了10年期和5年利差出现显著扩大至67bp,已突破近10年高点。

短端利率受益于央行调低超额存款准备金率至0.35%,使得隔夜利率已经下行至利率走廊下限附近,至0.72%左右。其距离0.35%仍有一定水平,主要是考虑到银行资金结算需求、托管协议的滞后调整影响,隔夜利率下限会略高于超额准备金率。但在未来一段时间,经济处在复苏复工格局,通胀未现的背景下,预计央行仍然会维持宽松格局。

因此从利率长短端分化格局可以看到,市场的分歧核心主要聚焦于长端利率的下行空间。2008年金融危机后,长端利率保持窄幅震荡,短端利率下行,长短端利差阔开。直至短端利率受到通胀而重启上行,长短端利差重新收缩。即从牛陡格局转向了熊平。

因此未来长端主要取决于经济恢复的速度。如果经济恢复较快,叠加宽货币宽信用政策,经济V型反转,使得央行重新收紧货币,则收益率曲线或会以短端利率抬升的方式结束牛陡。

二、信用分化加剧

自从3月以来,信用债一级市场和二级市场均以中高等级债券成交或者发行为主。从二级市场来看,不同评级的信用利差显著扩大。受市场风险偏好下降以及部分信用事件爆发影响,配置开始向高等级信用债集中,导致高等级信用利差相对保持平稳,而低等级信用利差继续走阔,高等级和低等级信用利差分化,AA-AAA等级间利差创2019年以来新高。

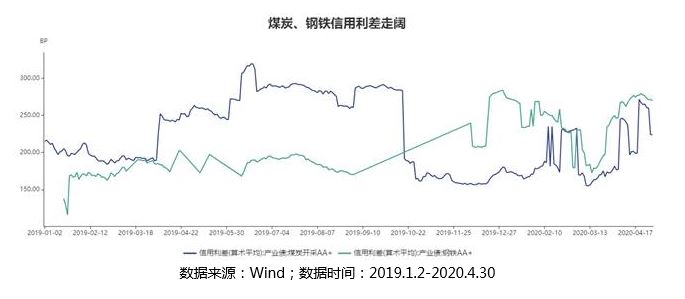

另外,产业间的信用利差也出现走阔迹象,这主要与本身所处的行业基本面相关。上游工业品企业受到全球需求走弱以及高库存积累,信用利差迅速扩大。

三、配置主体分化

今年以来配置主体中银行缺席,贡献主要来自于非银。根据Wind数据,1季度基金和券商大幅度增配利率债,当季基金增配国债和国开债合计2173亿元,券商增配国债和国开债合计701.2亿元。非银成为1季度利率债主要的增配力量,也是推动利率下行的主要力量。

四、展望后市

短端资金方面,随着基金产品托管存款协议更新后,托管利率的下调,银行间资金利率预计会继续下行。5月流动性预计会配合国债、地方债的供给,加之发行都是7-30Y的期限居多,短端还是会继续强势。长端利率方面,经济形式还不明朗,预计还是在持续的纠结中以窄幅震荡为主。