“我们需要呼吸机”,这是感染新冠病毒的英国首相约翰逊跟美国总统特朗普通话的第一句。纽约州长科莫3月31日在新闻发布会上抱怨,“我们从中国订购了1.7万台呼吸机,但纽约只能得到2500台,因为加州、伊利诺伊州以及联邦政府都订购了同样的呼吸机。”海外疫情发展超预期,呼吸机面临“一机难求”。中国作为重要的呼吸机生产国,相关企业正在日以继夜生产,以满足世界各国的防疫需求。

呼吸机是抗击疫情的重要战略物资。根据中国确诊患者的发病统计数据,新冠肺炎患者中重症、危重症的发病占比分别为13%、6%。新冠肺炎临床指南推荐重症患者使用无创呼吸机治疗,危重患者需要有创呼吸机进行通气。呼吸机的原理是机械辅助通气。重症新冠肺炎病人的正常呼吸功能受损,呼吸机可以模仿人的呼吸速率将含氧量不同的气体送进肺部,并进行气体交换,以改善患者体内的氧气供应。

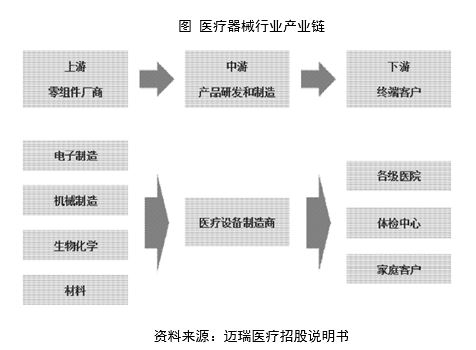

按照工信部产业政策与法规司司长介绍,我国有创呼吸机生产企业共有21家,其中8家企业的产品取得欧盟强制性CE认证,约占全球产能的1/5。为什么中国的呼吸机能畅销全球?一方面跟国内疫情整体可控,国外疫情持续蔓延有关,另一方面也跟中国医疗器械行业的比较优势相关。医疗器械行业竞争核心有两点:技术突破和成本优势。从技术突破角度,上游行业的进步和完整产业链布局,为医疗器械行业发展提供了强有力的支撑。电子行业为医疗器械行业提供电子元件、电路板等零部件,化学行业为医疗器械行业提供试剂分析支持,生物行业为医疗器械行业提供生物信息检测技术。中国拥有全世界进步较快、产业链较完善的电子和精细化工产业,对中国医疗器械行业保证产品供应和产品质量起到至关重要作用。从成本优势角度,中国工程师红利在快速释放,能迅速应对客户需求并提供较高性价比产品。

中国医疗器械行业具备的比较优势,让国内企业有走出国门,成为国际化医疗器械巨头的潜质。除了国际市场,国内医疗器械市场也正面临历史性发展机遇。根据《中国医疗器械行业发展报告(2017)》,截止2016年底,中国药品跟器械人均消费金额比例为1:0.35,远低于1:0.7的全球平均水平。跟国际市场相比,国内医疗器械行业还有巨大成长空间。随着人均收入水平提升,城镇化和老龄化加深,产品普及需求和升级换代需求将持续推动行业增长。

国内医疗器械市场进口替代空间较大。国务院办公厅发布的《关于全面推开县级公立医院综合改革的实施意见》等政策明确鼓励使用国产医疗设备,提高配置水平,降低医疗成本,各级医疗机构在质优价廉背景下,购买国产医疗器械。外资品牌在CT(电子计算机断层扫描)、MRI(磁共振成像)、超声等中大型医疗设备领域的市占率基本超过70%。随着国产医疗器械企业在中低端领域不断向上探索,品牌在崛起,创新的脚步在加快。按照中国医疗设备杂志调查,通过连续十年对上海部分医院医疗设备采购的跟踪研究发现,从2007年仅有1个国产设备入围一线品牌,到2016年有9个国产设备入围一线品牌,国产企业的服务也得到各级医院的广泛认可,有望形成进口替代,提升市场占有率。

医疗器械行业的创新更具备可预测性。截至2020年4月2日,辉瑞的估值是TTM10.8倍,葛兰素史克的估值是TTM15.2倍,而医疗器械龙头美敦力的估值是TTM21.2倍,医疗器械龙头的估值中枢普遍比制药龙头高。原因之一就是创新的可预测性差别。有文献表明,在很多方面,初创制药公司的研发效率要比大型制药企业更高,导致制药企业经常面临较大的专业悬崖,造成公司业绩波动。而医疗器械的原创技术更迭更慢,以改进型创新为主,风险小,产品迭代快,相较药品行业专利悬崖现象并不突出。同时,较高的售后服务需求带来巨大的后市场和客户粘性。

从资本市场角度,截止4月6日,新年以来申万医药指数涨幅9.7%,大幅跑赢沪深300指数19.1%,位列28个行业第二,表现亮眼,充分体现了医药行业稳健成长、防御性好的特点。在医药板块6个细分行业中,申万医疗器械指数上涨28.4%,位列第一。靓丽的股价表现背后,有短期疫情的催化,更多的是稳健基本面的支撑。根据已披露2019年年报数据统计,医疗器械板块2019年收入增速20%,归母净利润增速29%,两项数据皆位列医药6个细分行业第一。

结合估值看,截止4月6日,医疗器械板块市值超过1万亿,整体市盈率56倍。虽然整体估值位于A股中上水平,但我们对医疗器械板块长期前景依然乐观。2月15日,习近平主席强调,“完善重大疫情防控体制机制、健全国家公共卫生应急管理体系”。以SARS疫情后经验判断,中国政府有望加大在公共卫生体系投入,从而拉动医疗器械板块的需求增长。

在此过程中,前文所提到的呼吸机正是受益品种之一。以ICU科室建设为例,根据《重症医学:华东地区现状调查(2015年第三次ICU普查)》数据,中国每10万人对应的ICU床位仅为3.2张,而根据世界重症与危重病医学会联盟数据,在本次疫情中表现亮眼的德国每10万人拥有的ICU床位数是24.6张。根据临床指南,ICU每个床位建议配置1台监护仪和呼吸机。按照中金研究所测算,呼吸机和监护仪对应的潜在增量空间为122亿和70亿,需求有望在未来几年陆续释放。

近日,国外权威第三方网站QMED最新发布了《2019年医疗器械企业百强榜单》,榜单前十位全部是欧美企业,龙头美敦力的营业收入是309亿美元。全球前50强中,中国企业只有排在34名的迈瑞医疗(收入23亿美元)和47名的新华医疗(收入12亿美元)。展望未来,期待有更多的中国医疗器械公司能扎根于全世界最有潜力的中国市场,不断提升自身的技术和品牌,走出国内,让中国产品为全世界的医疗水平提升做出更大贡献。