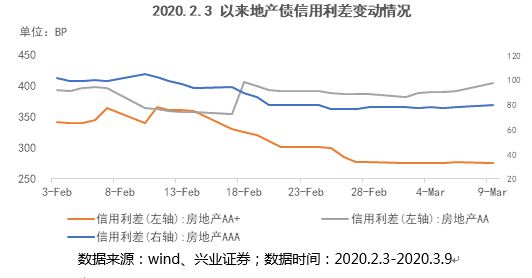

2020年2月份以来,地产债一级招标及二级市场利率明显下行,多数房企债券信用利差下行幅度在30-50BP之间,但分化明显。其中,AA房企信用利差(余额加权,下同)反而有10BP的小幅上升,AA+房企下降最为明显,达到66BP,AAA房企信用利差压缩空间相对有限,为21BP。在疫情冲击下,市场对弱资质房企生存环境的担忧加剧,外部信贷资源仍在向中部及头部房企倾斜,在此波债券市场行情下,中部民营房企受益最为明显,信用利差显著压缩。发行规模方面,受房企发债额度管控影响,2020年1-2月,地产债发行规模(含供应链ABS)为821亿元,较2019年同期仍有显著下降,但环比2019年末有所增加。同时,近期多家房企在银行间市场及交易所市场获批债券发行额度,部分原先发债受限房企亦在发行审批上取得新进展,后续发行规模有望提升。2020年第三季度为本年度地产债券到期高峰,虽到期规模不及2019年的高峰,仍需持续关注相关房企的再融资问题。

本轮地产债券收益率下行主要受益于市场对政府调控放松的预期、地产债券相对较好的性价比;企业基本面上,由于房企大额土地支出的前置、工程款随工程进度结算等因素,房企尚有能力抵御短期的现金流冲击。如疫情控制后,需求能有效反弹,房企基本面恶化情况有限,部分房企仅小幅下调2020年销售目标。目前房企经营尚在恢复中,3月份以来,房企售楼处陆续开放,3月第一周,国内50大城市商品房成交面积环比涨幅在23%,但仅为2019年周均成交的45%。同时,项目施工仍无法全面恢复,施工人员到位率不高,对房企后续推货或将产生一定影响。政策层面上,目前分歧主要在需求层面的放松政策,部分地市较为激进的需求侧放松在舆论压力下有所反复。疫情影响下,地方政府一般预算收入受损,同时目前整体土地出让收入仍不理想,截至2020年3月6日,国内100大城市土地成交总金额同比下降达20%,保证以土地出让收入为主的资金预算收入稳定仍是地方工作重点。

目前央企及龙头民营地产企业信用利差空间已然较薄,而疫情也是对房企一次洗牌,弱资质房企现金流紧张程度加剧,且外部融资改善空间十分有限,2020年以来又有个别较大型房企陷入流动性危机,而在融资改善后,部分房企可能重启过往的激进发展模式,还需关注其后续信用风险。在这种市场情况下,仍应坚持对房企基本面进一步挖掘,深入研究,以控制久期,精选个券为主要策略。