在线客服

官方微信

摩根士丹利基金

官方微博

诚聘英才

English

首页

旗下基金

专户理财

客户服务

投资远见

关于我们

投资远见

基金定投

公司动态

研究视点

基金视窗

研究报告

摩根士丹利视点

投资者教育

投资锦囊

投资者权益须知

投资者教育手册

投资者适当性

反洗钱专栏

反商业贿赂

防范非法证券交易活动

投资者保护教育专项宣传

信息服务丰富

公司公告

投资之路

理财小白的投资之路

我们的意识里有美好的愿望

买房买车、子女留学、安心养老,生活棒棒哒

投资,投资,是幸福的阶梯

STEP 1

明确目标

每个理财小白的心中都有一个美好的梦想,理财就是让梦想落地。

“目标”是我们开始投资之前最需要确定的那个要素。

300

万

我的财政目标

所投金额:

可以投入的金额,一次性的或是多次投入

投资工具的回报率:

如基金、股票、债券、储蓄等等,投资回报率越高,风险越大

投入的时间:

根据你的理财目标,确定中短长期投资

STEP 2

越早开始,越早获益

成功理财的关键在于尽早开始和长期规划,在投入相同本金的前提下,投资开始的时间越早,获益越多。

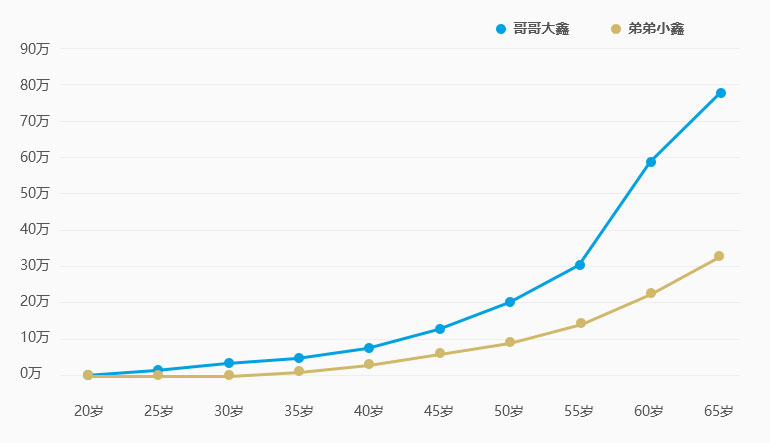

哥哥大鑫

从20岁工作开始,每年将2000元存入自己账户,存了10年后不再追加资金到该账户中

弟弟小鑫

等到30岁时才开始作规划,但是之后每年也存入2000元,坚持到65岁退休为止

假设两人的投资按复合年平均收益率7.35%计算(2006/1/1—2019/12/31上证综指涨幅162.70%),65岁的时候,大鑫的账户 超过77.52万元,小鑫的账户却只有32.04万元,大鑫比小鑫多45.48万元。

10年的投资胜过35年,这就是复利的神奇之处,这就是越早投资的财富增长优势。

STEP 3

你了解自己的风险承受能力吗?

了解自己的风险承受能力,有助于抓住好的投资机会,同时让自身经济状况保持平稳健康向上。

过度消极

低于自己风险承受力的投资,会降低投资效率,浪费好机会

过度激进

超过风险承受能力的投资只会自寻烦恼甚至颠覆原有的财务状况

在我们购买产品之前,都会进行风险偏好测试以确保风险在可承受范围之内,不要觉得这是例行公事,找到自己合适的位子,才能构建出完美的核心组合。

STEP 4

构建适合自己的核心组合

在了解自身的风险承受能力之后,请根据自身风险承受能力来选择与之相匹配的三至四只业绩稳定的理财产品组成核心组合。

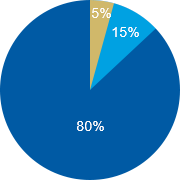

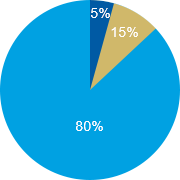

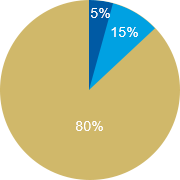

积极型

较积极的投资组合。组合中选择投资风险偏高的资产,如股票型基金。

稳健型

在投资组合中应以风险适中的产品为主,如混合型基金

保守型

在投资组合中应以风险较低、风格稳健的资产为主,如债券型基金中风险等级低的产品,以及货币型基金。

STEP 5

资产配置,分散风险

单一的投资产品,都有着不可避免的局限性。做好资产配置可以有效分散风险。

根据不同的风险承受能力,资产配置的类型大致分为以下三种:

保守型

稳健型

积极型

低风险

中风险

高风险

小贴士:

低风险金融投资产品包括:储蓄、国债、货币市场型基金、债券型基金中的低风险等级品种、人民币理财产品等;中等风险金融投资产品包括:信托、偏股型基金、外汇理财产品等;高风险金融投资产品包括:股票、个人外汇买卖、期货股票型基金等...

资产配置是一个综合的动态过程,资本市场、投资者的风险承受能力、投资资金都会发生变化,所以资产配置也应该做好监控,适时调整,市场好的时候加大高风险产品比例,反之亦然。

恭喜你!

从现在开始,你已经可以摘 掉“理财小白”的帽子,正式 成为理财大军中的一员!