| 时间跨度 | 22岁—27岁(5年) | 22岁—32岁(10年) |

|---|---|---|

| 本金 | 30,000元 | 60,000元 |

| 年化收益14.29% | 43,956元 | 133,386元 |

| 年化收益6.21% | 35,255元 | 83,309元 |

设定理财目标

以设立子女教育计划为例,如果18岁开始读大学,需要准备20万元教育基金,按复合年平均收益率6.21%计算 (2005/1/1—2019/12/31上证综指涨幅140.83%),那么:

| 开始投资时孩子的年龄 | 定投时间 | 每月投资 | 累计投资 |

|

|---|---|---|---|---|

| 8岁 | 10年 | 1,200元 | 144,042元 | |

| 13岁 | 5年 | 2,836元 | 170,186元 |

根据情况安排扣款金额

微笑曲线投资法

波动越大,定投收益越高

市场起起落落,感觉就像过山车;心理起伏虽大,蕴含投资机会。基金定投,波动越大收益越高。

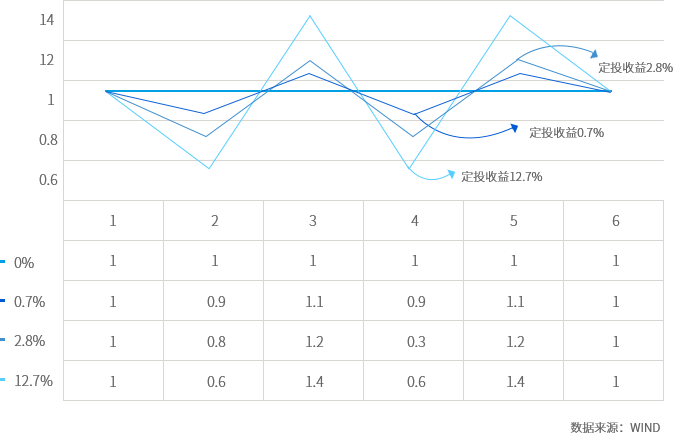

图表:不同市场波动幅度带来的收益率变化

以1000元定投基金为例,图中4个基金产品涨跌幅分别为0%、10%、20%、40%,对应基金净值1元、1.1元/0.9元、1.2元/0.8元、1.4元/0.6元。

经历1-6这几个时点的买入,波动幅度0%、10%、20%、40%分别持有份额为6000、6040、6166、6762份,按照1元价格卖出,获利6000元、6040元、6166元、6762元。投入成本都为6000元,收益率分别为0.0%,0.7%,2.8%,12.7%。 可见,波动较大的基金有机会在净值下跌的阶段累计更多低成本的基金份额,待市场反弹后获利更多。