偏长时间维度来看,股票市场整体的运行方向基本与经济基本面一致,偏中短时间维度看,股市资金面对指数的涨跌幅度有较大的决定性作用。纵观A股历史走势,2000年之前政策主导股市行情,2000年之前A股基于估值业绩做投资决策的投资者很少,所以政策和资金是主要决定因素。2000年以来基本面与流动性交替主导A股走势:2000-2012年,宏观经济和股市的波段大体一致,宏观经济的大开大合主导了股票指数的大幅波动;2013-2015年,股市与经济相关性基本完全脱钩,流动性主导股市;2016-2018年,宏观经济与股市的相关性再度回归;2019年以来,股市流动性再度主导A股市场。展望2021年下半年,宏观经济稳中趋弱,股市流动性对市场的影响力提升。

数据来源:wind

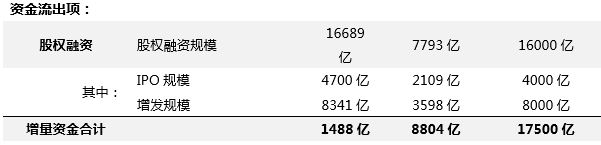

股市流动性是根据股市的主要参与主体资金的进出进行测算的,重点跟踪的资金流入项包括外资(北上资金、QFII)、内资机构(公募、保险、银行理财、社保、养老金、企业年金、私募)、杠杆资金、产业资本、散户资金;资金流出项主要是股权融资(IPO、增发等)。根据wind数据,今年上半年北上资金累计净流入2237亿元,已经超过2020年全年的净流入规模2089亿元,上半年北上资金大幅流入主要受益于海外宽松的流动性环境对A股的外溢作用,同时A股市场制度的持续完善也持续提高对外资的吸引力。展望下半年,随着美联储货币政策的转向,预计外资流入将放缓,估算全年外资净流入3000亿规模。

根据wind数据,2021年上半年偏股基金(股票型、混合型)共发行13139亿份,2020年全年发行20335亿份。上半年公募基金发行量大幅抬升主要源于一季度资金面比较充裕,预计下半年发行会相对放缓,按照2020年下半年发行的均值约1500亿/月来估计,下半年增量发行预计在9000亿附近,给出全年22000亿的估算。

其他机构资金来看,根据wind数据,5月保险资金投资股票和基金规模增加632亿元,较上月多增加了332亿元,今年前5月合计减少201亿元。去年全年净流入5457亿元,国家政策持续发力,引导长期稳健资金入市,但今年股市估值相对偏高,全年保守估计险资增量资金在1000亿附近。社保、养老金、年金入市节奏相对平稳,假设下半年增量资金与上半年持平。私募基金与公募基金的大发展背景均为居民资金的不断入市,私募资金2021年上半年累计净流入达到6640亿元,保守估计全年净流入规模在9000亿。假设下半年股权融资节奏维持平稳下,测算全年增量资金有望达到1.85万亿,上半年净流入规模为0.88万亿,下半年预计增量资金有望达到9000亿。

整体来看,我们对下半年股市资金面并不悲观,预计宏观经济不确定性将加大,但股市资金面向好,对指数仍有较大的支撑。

表:股市资金面测算表(估算数据)

数据来源:wind(注:上表中“2021全年预计”由作者测算,相关测算为整合公开数据运用模型分析得出。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,也不构成任何对投资人的投资建议、投资承诺或担保。)